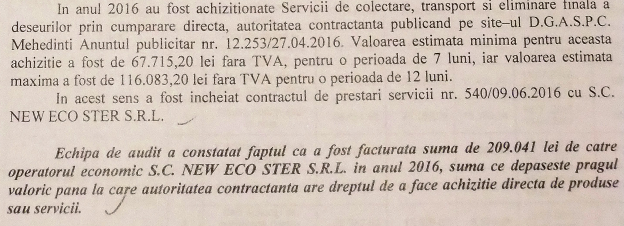

Ordonanţa de Guvern nr. 8/2013, publicată în Monitorul Oficial nr. 54/2013 şi care modifică numeroase prevederi ale Codului fiscal, aduce noutăţi în materia impozitului pe veniturile din activităţi agricole, silvicultură şi piscicultură. Aria de impozitare a fost lărgită, fiind reglementate în acelaşi timp, situaţii clare în care veniturile din aceste activităţi nu se impozitează. Vă redăm în continuare noile prevederi.

Venituri din activităţi agricole, silvicultură şi piscicultură

Art. 71 – Definirea veniturilor

(1) Veniturile din activităţi agricole cuprind veniturile obţinute, individual sau într-o formă de asociere, din:

a) cultivarea produselor agricole vegetale;

b) exploatarea pepinierelor viticole, pomicole şi altele asemenea;

c) creşterea şi exploatarea animalelor, inclusiv din valorificarea produselor de origine animală, în stare naturală.

(2) Veniturile din silvicultură şi piscicultură reprezintă veniturile obţinute din recoltarea şi valorificarea produselor specifice fondului forestier naţional, respectiv a produselor lemnoase şi nelemnoase, precum şi cele obţinute din exploatarea amenajărilor piscicole.

(3) Veniturile din silvicultură şi piscicultură se supun impunerii potrivit prevederilor cap. II «Venituri din activităţi independente», venitul net anual fiind determinat în sistem real, pe baza datelor din contabilitatea în partidă simplă. Pentru aceste venituri sunt aplicabile regulile de impunere proprii veniturilor din activităţi independente pentru care venitul net anual se determină în sistem real.

(4) Veniturile obţinute din valorificarea produselor prevăzute la alin. (1) în altă modalitate decât în stare naturală reprezintă venituri din activităţi independente şi se supun regulilor de impunere proprii categoriei respective.

(5) Veniturile definite la alin. (1) pentru care nu au fost stabilite norme de venit sunt venituri impozabile şi se supun impunerii potrivit prevederilor cap. II «Venituri din activităţi independente», venitul net anual fiind determinat în sistem real, pe baza datelor din contabilitatea în partidă simplă. Pentru aceste venituri sunt aplicabile regulile de impunere proprii veniturilor din activităţi independente pentru care venitul net anual se determină în sistem real.

Art. 72 – Venituri neimpozabile

(1) Nu sunt venituri impozabile veniturile obţinute de persoanele fizice din valorificarea în stare naturală a produselor culese sau capturate din flora şi fauna sălbatică.

(2) Veniturile definite la art. 71 alin. (1) sunt venituri neimpozabile în limitele stabilite următoare:

Cereale,până la 2 ha

Plante oleaginoase, până la 2 ha

Cartof, până la 2 ha

Sfecla de zahăr, până la 2 ha

Tutun, până la 1 ha

Hamei pe rod, până la 2 ha

Legume în câmp, până la 0,5 ha

Legume în spaţii protejate,

până la 0,2 ha

Leguminoase pentru boabe,

până la 1,5 ha

Pomi pe rod, până la 1,5 ha

Vie pe rod, până la 0,5 ha

Flori şi plante ornamentale,

până la 0,3, ha

Vaci şi bivoliţe, până la 2

Ovine şi caprine, până la 10

Porci pentru îngrăşat, până la 6

Albine, până la 50 de familii

Păsări de curte, până la 100

Art. 73 – Stabilirea venitului anual din activităţi agricole pe bază de norme de venit

(1) Venitul dintr-o activitate agricolă se stabileşte pe bază de norme de venit.

(2) Normele de venit se stabilesc pe unitatea de suprafaţă (ha)/cap de animal/familie de albine.

(3) Normele de venit corespunzătoare veniturilor definite la art. 71 alin. (1) sunt stabilite pentru perioada impozabilă din anul fiscal 2013 cuprinsă între 1 februarie 2013 şi până la sfârşitul anului fiscal, potrivit tabelului următor:

Cereale, peste 2 ha, 449 lei

Plante oleaginoase, peste 2 ha, 458 lei

Cartof, peste 2 ha, 3.488 lei

Sfeclă de zahăr, peste 2 ha, 697 lei

Tutun,peste 1 ha, 1.060 lei

Hamei pe rod, peste 2 ha, 1.483 lei

Legume în câmp, peste 0,5 ha, 4.001 lei

Legume în spaţii protejate, peste 0,2 ha, 8.033 lei

Leguminoase pentru boabe, peste 1,5 ha, 801 lei

Pomi pe rod, peste 1,5 ha, 4.709 lei

Vie pe rod, peste 0,5 ha, 1.385 lei

Flori şi plante ornamentale, peste 0,3 ha, 11.773 lei

Vaci şi bivoliţe, peste 2 capete, 453 lei

Ovine şi caprine, 10–50 de capete, 23 lei; peste 50 de capete, 65 lei

Porci pentru îngrăşat, 6–10 capete, 56 lei; peste 10 capete, 177 lei

Albine, 50–100 de familii, 70 lei; peste 100 de familii, 98 lei

Păsări de curte, 100–500 de capete, 3 lei; peste 500 de capete, 2 lei

(4) Începând cu anul fiscal 2014, normele de venit se stabilesc de către direcţiile teritoriale de specialitate ale Ministerului Agriculturii şi Dezvoltării Rurale, se aprobă şi se publică de către direcţiile generale ale finanţelor publice teritoriale ale Ministerului Finanţelor Publice, până cel târziu la data de 15 februarie a anului pentru care se aplică aceste norme de venit.

Art. 74 – Calculul şi plata impozitului aferent veniturilor din activităţi agricole

(1) Impozitul pe venitul din activităţi agricole se calculează de organul fiscal competent prin aplicarea unei cote de 16% asupra venitului anual din activităţi agricole stabilit pe baza normei anuale de venit, impozitul fiind final.

(2) Contribuabilul care desfăşoară o activitate agricolă prevăzută la art. 71 alin. (1) pentru care venitul se determină pe bază de normă de venit are obligaţia de a depune anual o declaraţie la organul fiscal competent, până la data de 25 mai inclusiv a anului fiscal, pentru anul în curs. În cazul în care activitatea se desfăşoară în cadrul unei asocieri fără personalitate juridică, obligaţia depunerii declaraţiei la organul fiscal competent revine asociatului care răspunde pentru îndeplinirea obligaţiilor asociaţiei faţă de autorităţile publice în cadrul aceluiaşi termen. Anexa declaraţiei depusă de asociatul desemnat va cuprinde şi cota de distribuire ce revine fiecărui membru asociat din venitul impozabil calculat la nivelul asocierii.

(3) Declaraţia prevăzută la alin. (2) nu se depune pentru veniturile prevăzute la art. 72.

(4) Organul fiscal competent stabileşte impozitul anual datorat şi emite decizia de impunere, la termenul şi în forma stabilite prin ordin al preşedintelui Agenţiei Naţionale de Administrare Fiscală.

(5) Plata impozitului anual stabilit conform deciziei de impunere anuale se efectuează către bugetul de stat în două rate egale, astfel:

a) 50% din impozit până la data de 25 octombrie inclusiv;

b) 50% din impozit până la data de 15 decembrie inclusiv.

(6) Impozitul se virează la bugetul de stat şi din acesta nu se distribuie cote defalcate către bugetele locale.

Surse guvernamentale spun ca statul nu-si face probleme ca nu va lua bani de la agricultorii persoane fizice. Banii ar proveni din subventia la hectar data de UE agricultorilor din Romania. Ca treaba sa fie rapida si usoara, in perioadele in care s-a fixat plata impozitului, 50% din impozit la 25 octombrie si 50% la 15 decembrie, in Agentia de Plati (APIA) va functiona si un birou al Agentiei Fiscale (ANAF).

Ca, astfel, agricultorul sa poata plati impozitul fix dupa ce a incasat subventia. Subventia este in 2013 de 142 de euro la hectar, sau 625 de lei la un curs de 4,4 lei. Daca terenul este necultivat nu se plateste impozit, dar nu iei nici subventie. 600.000 de agricultori primesc anual subventii, dar nu declara profit si nu platesc impozit. 80% din terenurile agricole din Romania sunt in proprietatea persoanelor fizice.